Neem vrijblijvend contact op 06 10875975

Knelpunteninventarisatie energiecoöperaties

Inhoud

Inleiding

Algemeen

1. Organisatorische uitdagingen

1.1 Werving en behoud van (actieve) leden

1.2 Bestuursopvolging

1.3 Bereiken van de middengroep

1.4 Oplossingsrichtingen

2. Financiële uitdagingen

2.1 Projectfinanciering zon-, -wind en warmte-initiatieven

2.2 Vereisten UBO-wetgeving

2.3 Verzekeringen

2.4 De coöperatieve valley of death

2.5 Subsidieregeling Coöperatieve Energieopwekking

2.6 Toegang tot innovatiesubsidies

2.7 Oplossingsrichtingen

3. Uitdaging in samenwerkingen met de gemeente

3.1 Onduidelijkheid verwachtingen tussen gemeente en coöperatie

3.2 Vertraging als gevolg van beleidsprocessen van gemeente, RES of TVW

3.3 Onduidelijke eisen met betrekking tot 50% eigendom

3.4 Regels staatsteun

3.5 Oplossingsrichtingen

4. Maatschappelijke uitdagingen

4.1 Netcapaciteit

4.2 Verkrijgen van daken en grond

4.3 Gebrek aan draagvlak wind

4.4 Tekort aan installateurs, materialen en prijsvolatiliteit

4.5 Elektriciteitsmarkt

4.6 Oplossingsrichtingen

5. Conclusies en aanbevelingen

Leeswijzer

In het vervolg van dit rapport geven we in het hoofdstuk algemeen een beeld van de

verschillende knelpunten en hoe vaak deze benoemd zijn door de energiecoöperaties. Daarna

bespreken we de knelpunten aan de hand van de volgende indeling: Organisatorische en

communicatieve uitdagingen, financiële uitdagingen, uitdagingen in de samenwerking met de

gemeente, en maatschappelijke uitdagingen. Per hoofdstuk noemen we, indien van toepassing,

een aantal mogelijke oplossingsrichtingen voor de genoemde knelpunten.

1 Zie Lokale Energie Monitor 2022

Inleiding

Energiecoöperaties leveren een belangrijke bijdrage aan de energietransitie. De coöperatieve beweging in

de duurzame energiesector is de afgelopen 10 jaar enorm gegroeid. Waar eerst een groei van het aantal

energiecoöperaties te zien was, zien we nu steeds professionelere coöperaties en een gestage groei van het aantal

leden. Door deze ontwikkeling houden energiecoöperaties zich bezig met grotere en meer diverse projecten in een

steeds complexer wordend speelveld. Daarnaast brengen ontwikkelingen op het gebied van de warmtetransitie

nieuwe uitdagingen met zich mee.

Om energiecoöperaties effectief te kunnen laten opereren is het van belang om de knelpunten die zij

tegenkomen in kaart te brengen en waar mogelijk te verhelpen. Hierdoor kunnen energiecoöperaties meer

duurzame energiebronnen ontwikkelen, groeien in aantallen leden en ondersteuning bieden op het gebied van

energiebesparing. De hoofdvraag is:

Welke knelpunten ervaren energiecoöperaties in 2022 en welke mogelijke oplossingsrichtingen

zijn denkbaar?

Onderzoeksmethode

Het onderzoek bestaat uit verschillende onderdelen. Een deel van de bevindingen is opgehaald met de enquête die

is uitgevoerd in het kader van de Lokale Energiemonitor 2022. De enquête is door 350 respondenten ingevuld, in

Nederland zijn 705 energiecoöperaties.1

Dat betekent dat ongeveer de helft van de coöperaties gereageerd heeft

op de enquête. Bij een betrouwbaarheidsniveau van 99% en een foutmarge van 5% is dit een representatieve

steekproef (n>343). Naast de enquête zijn 15 betrokkenen bij energiecoöperaties en/of regiokoepels geïnterviewd.

Vervolgens zijn de bevindingen in een sessie met alle gesprekspartners getoetst. De bevindingen zijn ook

geverifieerd met specialisten uit de coöperatieve sector. Tot slot is gesproken met een delegatie van de Rijksdienst

voor Ondernemend Nederland (RVO) om oplossingsrichtingen te identificeren.

Algemeen

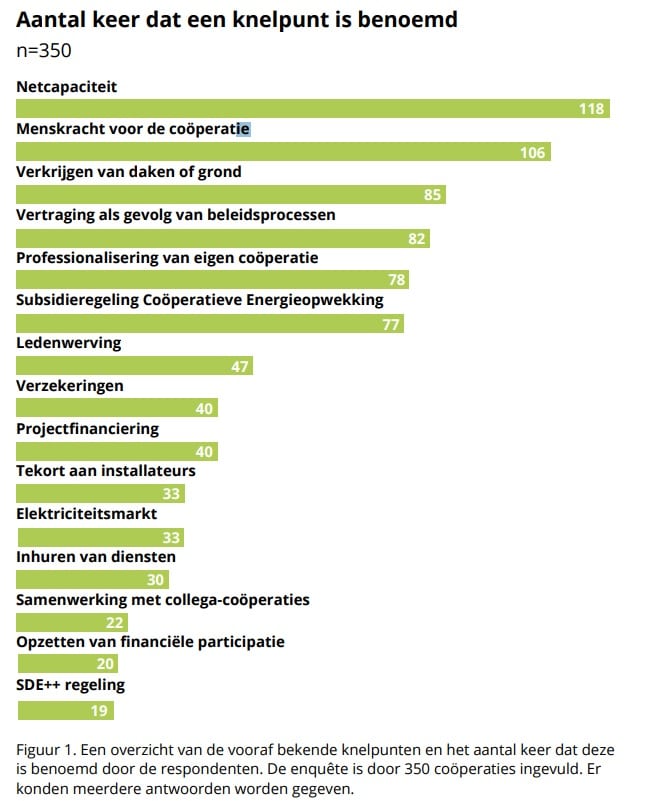

In figuur 1 is inzichtelijk gemaakt hoe vaak knelpunten zijn benoemd door de respondenten. Het was mogelijk

om meerdere antwoorden te kiezen en het aantal respondenten dat deze vraag heeft beantwoord is 350. De

knelpunten kunnen in drie categorieën worden verdeeld:

1.Knelpunten die veel worden genoemd (30% of meer van de respondenten): netcapaciteit (118) en menskracht voor

de coöperatie (106).

2. Knelpunten die regelmatig worden genoemd (tussen 15% en 30% van de respondenten): het verkrijgen van

daken en grond (85), de vertraging als gevolg van beleidsprocessen (82), de professionalisering van eigen coöperatie

(78) en de Subsidieregeling Coöperatieve Energieopwekking (77).

3. Knelpunten die het minst worden genoemd (minder dan 15% van de respondenten): Ledenwerving (47),

verzekeringen (40), projectfinanciering (40), tekort aan installateurs (33),

Elektriciteitsmarkt (33), inhuren van diensten (30), samenwerking met collega coöperaties (22), opzetten van financiële

participatie (20) en de SDE++ regeling (19).

1. Organisatorische en communicatieve uitdagingen

Er wordt door veel respondenten aangegeven dat professionalisering en een gebrek aan menskracht knelpunten

zijn. Hieronder wordt met name verwezen naar tekorten aan menskracht, moeite met vinden van actieve leden en

een gebrek aan middelen om diensten in te huren of te investeren in organisatie. Dit wordt in de paragrafen hierna

toegelicht.

1.1. Werving en behoud van (actieve) leden

Energiecoöperaties werken veel met vrijwilligers voor zowel projectontwikkeling als de activiteiten rondom

energiebesparing. Coöperatieve projecten voor opwek van duurzame energie worden steeds complexer. Er wordt

daarom steeds meer gevraagd van vrijwilligers en zij dienen over steeds meer competenties te beschikken.

Vrijwilligers zijn over het algemeen schaars, competente vrijwilligers die projecten kunnen en willen uitvoeren des

te meer. Het vinden en behouden van actieve leden wordt daarom nog altijd als uitdagend en in sommige gevallen

problematisch ervaren. Ook is vanwege de toenemende aandacht voor energiebesparing en energiearmoede het

aantal aanvragen voor energiecoaches flink toegenomen. Dit kost vaak meer tijd dan de vrijwillige energiecoaches

hebben of bereid zijn te geven.

Daarnaast speelt vrijwilligersmoeheid een rol. Goede vrijwilligers haken af omdat processen rondom projecten

langzaam verlopen of opnieuw moeten. Daarbij speelt de samenwerking met de gemeente ook een rol (zie ook

hoofdstuk 5 over knelpunten in samenwerking).

Ook het vinden van nieuwe investerende leden blijft een uitdaging voor coöperaties. Er wordt aangegeven dat het

lastig is om potentiële leden een redelijk rendement te kunnen bieden, onder andere omdat kostprijzen behoorlijk

gestegen zijn. Daarnaast vinden coöperaties het lastig om hun bereik te vergroten zonder direct een betaald

lidmaatschap en investering te vereisen. Denk bijvoorbeeld aan een abonnement op een nieuwsbrief of een

lidmaatschap zonder investering.

1.2. Bestuursopvolging

Ook het vinden van bestuurders wordt een steeds nijpender probleem. De eerste generatie bestuurders

is in sommige gevallen al 10 jaar bezig. Deze groep bestuurders is op zoek naar opvolging maar het is niet

vanzelfsprekend dat deze wordt gevonden. Dit heeft drie mogelijke oorzaken:

1. Potentiële bestuurders schrikken terug van de hoeveelheid tijd die het ontwikkelen van een bron kan kosten

en de financiële omvang en de verantwoordelijkheid die daarmee gepaard gaat.

2. Bestuurders krijgen te maken met traagheid of stroperigheid van (samenwerkings) processen.

3. De energiecoöperaties spreken vooralsnog een beperkte groep potentiële bestuurders aan. Het volledige

potentieel van vrijwilligers kan daardoor mogelijk niet worden bereikt. Denk bijvoorbeeld aan de groep van

jonge mensen met een groot maatschappelijk- en duurzaamheidsbesef die nu niet van het bestaan van een

lokale coöperatie af weten.

De opvolgingskwestie houdt veel coöperaties bezig. Het tekort aan opvolging kan leiden tot het stilliggen van

activiteiten of het stoppen van coöperaties.

Er is ook zorg over de continuïteit van het beheer van de projecten. De opwekprojecten vragen om langjarig

commitment (15-20 jaar) en dat is voor vrijwilligersorganisaties lastig te borgen.

1.3. Bereiken van de middengroep

Met de enquête is ook onderzocht in hoeverre energiecoöperaties zelf vinden dat zij de middengroepen

aanspreken. Daarnaast is er een aanvullend onderzoek uitgevoerd waarin de communicatiestrategie van

energiecoöperaties centraal staat. 2

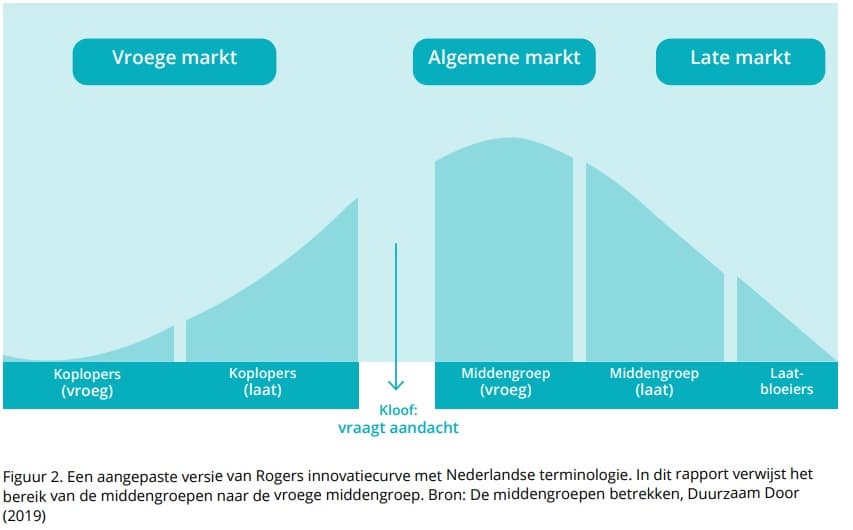

Wat is de middengroep?

De middengroep is de groep potentiële klanten of leden die na de koplopers in de innovatiecurve komt. De

middengroep is een grote groep potentiële klanten die in mindere mate geïnteresseerd is in de nieuwigheid,

het pionieren of het gedachtengoed zoals de koplopers. Deze groep is geïnteresseerd is vanwege financiële of

praktische redenen. De klantgroep wordt de vroege middengroep genoemd, omdat ze wel intrinsiek gemotiveerd

is door het coöperatieve gedachtengoed en het feit dat het over duurzame energie gaat. De late middengroep is

voornamelijk geïnteresseerd in financiële en praktische redenen om over te stappen. 3

Bereiken en activeren van de middengroepen

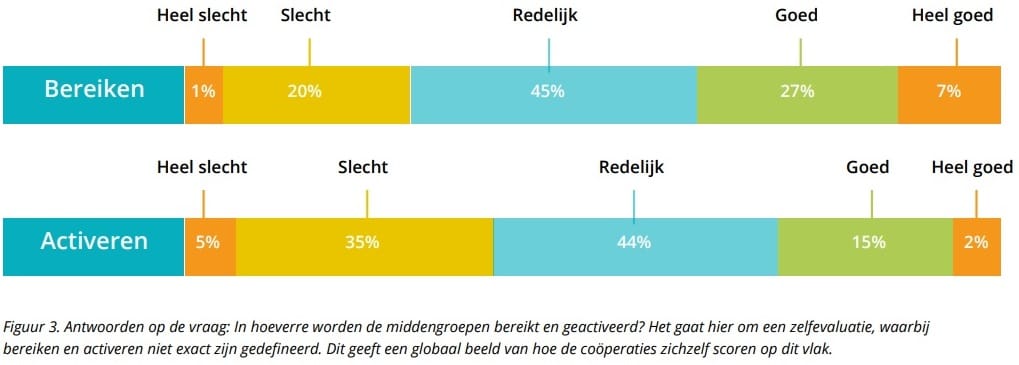

Met de enquête hebben we de onderzoeksgroep twee vragen voorgelegd: In welke mate lukt het jullie initiatief om

een doorsnede van de lokale gemeenschap te bereiken, en in welke mate lukt het jullie initiatief om een doorsnede

van de lokale gemeenschap te activeren? Op deze vraag kwamen de volgende antwoorden (figuur 3). Uit de

figuur blijkt dat coöperaties vinden dat het bereiken (34%) en activeren (17%) van een doorsnede van de lokale

gemeenschap goed tot heel goed verloopt. Deze resultaten komen niet geheel overeen met het algemene beeld

dat er heerst dat energiecoöperaties een selecte groep aanspreken. Dit kan aan verschillende dingen liggen. Ten

eerste betreft de enquête een zelfevaluatie, waarbij verwacht kan worden dat er een sociaal wenselijk antwoord

wordt gegeven. Ten tweede is het mogelijk dat de vraagstelling niet geheel duidelijk is geweest.

Het was ook mogelijk voor respondenten om een toelichting te geven bij het antwoord op deze vragen. Hieruit

bleek dat het merendeel van de initiatieven het lastig vindt om nieuwe potentiële leden aan te spreken. De

initiatieven die vonden dat zij potentiële leden wel goed konden activeren? Hebben hier duidelijk extra stappen

voor gedaan. Bijvoorbeeld door te flyeren of in gesprek te gaan op staat of door samenwerking met andere lokale

initiatieven zoals een lokale (sport)vereniging

Vanuit het oogpunt van de innovatiecurve van Rogers (zie figuur 2) worden nieuwe innovaties als eerste omarmd

door een groep koplopers. Dit is ook het geval bij energiecoöperaties. Deze groep koplopers heeft veelal dezelfde

normen, taal, manieren en waarden. Bovendien zitten zij vaak ook in een vergelijkbare financiële situatie. Het blijkt

voor coöperaties lastig om de nieuwe, volgende groep potentiële leden betrekken. In de terminologie van Rogers

heet die volgende groep de middengroep. In het onderzoek van Duurzaam Door wordt daarom gesproken over

een kloof tussen de koplopers en de middengroepen. Die kloof komt niet geheel naar voren uit de resultaten van

de enquête.

Een mogelijke oorzaak is dat (bestuurs)leden zich niet bewust zijn van de mate waarin hun boodschap slechts

een beperkte groep aanspreekt. Sommige coöperaties hebben daarom hun werkwijze aangepast, bijvoorbeeld

door te werken met sleutelpersonen van lokale gemeenschappen die nog niet of beperkt in de coöperatie

vertegenwoordigd zijn. Een andere genoemde verklaring is dat het werk door vrijwilligers wordt uitgevoerd,

waardoor deze geen professionele kennis, vaardigheden of tijd hebben om de doelgroep uit te breiden, maar voor

de ledenwerving voornamelijk richten op doelgroepen die al bekend zijn. Tot slot is in interviews aangegeven dat

het benaderen van andere doelgroepen in sommige gevallen buiten de comfortzone van bestuurders ligt. Omdat

het vaak om vrijwillige inzet gaat, zal een bestuurder in dit geval ook niet snel iets doen wat niet comfortabel voelt.

Er wordt met de toenemende aandacht voor energiearmoede wel nut en noodzaak gevoeld om een bredere groep

aan te spreken. Tegelijkertijd blijft lidmaatschap van een energiecoöperatie in veel van de gevallen gepaard gaan

met hoge investeringen. Deze financiële lasten zijn niet voor iedereen te betalen. Ook hier zijn uitzonderingen

bekend waarbij mensen met een smallere portemonnee lid kunnen worden tegen een laag tarief, of waarbij de

energiecoöperatie zelf een voorfinanciering doet voor een deelnemer.

We zien steeds meer initiatieven van coöperaties op het gebied warmte en energiebesparing. Het lijkt erop dat

met deze initiatieven de middengroep vaker wordt bereikt. Denk bijvoorbeeld aan initiatieven zoals de Fixbrigade,

een initiatief van Jungle Amsterdam. Het verschilt per energiecoöperatie en samenwerking met de gemeente, het

energieloket en woningbouwcoöperaties of hier aandacht voor is.

1.4. Oplossingsrichtingen

Er zijn verschillende oplossingsrichtingen met betrekking tot de organisatie van energiecoöperaties. Een aantal

wordt al toegepast, zoals de ontwikkeling van koepels en projectbureaus en hybride organisaties. Andere

oplossingsrichtingen staan nog in de kinderschoenen, of worden slechts op kleine schaal ingezet.

Ontwikkeling van koepelorganisatie en projectbureau

Coöperaties hebben specifieke ondersteuning op verschillende momenten nodig. Denk aan kennis over

projectontwikkeling, juridische kennis, kennis over businesscases en kennis van de energiemarkt. Dat betekent

dat er mensen beschikbaar moeten zijn die specifieke expertise in huis hebben en die afhankelijk van de behoefte

ingeschakeld kunnen worden. Zonder mogelijkheid om redelijke tarieven te betalen voor de geleverde diensten

is het lastig om ervaren projectleiders- en ontwikkelaars aan te trekken en te behouden. Een van de oplossingen

om het tekort aan vrijwilligers en projectleiders op te lossen is door het opzetten van pools van professionals of

projectbureaus. Binnen een samenwerking kan vaak wel voldoende vraag naar specifieke kennis worden gevonden

om een of meerdere projectleiders te kunnen bekostigen. In Utrecht is een projectbureau werkzaam. 4

Hybride organisaties

Respondenten geven daarom aan zorgen te hebben over de houdbaarheid van het vrijwilligersmodel. Geschikte

vrijwilligers hebben vaak weinig tijd of verwachten op den duur een vergoeding, vanwege het niveau waarop zij

projecten uitvoeren en de hoeveelheid tijd die het kost. Het resultaat is dat de coöperaties met betaalde krachten

moeten werken. Deze zijn niet altijd beschikbaar en kosten passen niet altijd binnen de budgetten. Hierdoor

ontstaat een zoektocht naar een meer hybride model van betaald en vrijwillig werk. Deze hybride vorm is echter

niet voor elke coöperatie weggelegd, omdat ook in een hybride vorm de juiste mensen gevonden moeten worden

en de kosten gedekt moeten zijn. Bovendien brengt ook een hybride organisatie uitdagingen met zich mee (zie 4.4.

De coöperatieve valley of death).

Vinden van (actieve) leden

Voor het vinden van nieuwe bestuurders en/of betalende deelnemende leden zijn verschillende

oplossingsrichtingen. Onder andere het vergroten van de groep die geïnteresseerd is om klant of lid van een

energiecoöperatie te worden. Hiervoor wordt aan een communicatiestrategie gewerkt.

Ook het vergroten van diversiteit in leeftijd en achtergrond van besturen kan bijdragen aan het aanspreken van

een bredere groep potentiële leden en vrijwilligers.

Tot slot is ook het vinden van nieuwe verdienmodellen, waarbij lidmaatschap niet direct een vereiste is ook een

mogelijkheid voor het bereiken van een nieuwe groep klanten. Die vervolgens ook in aanmerking zouden kunnen

komen als (actief) lid.

4 Zie de website van Energie van Utrecht voor meer informatie.

Bereiken van de middengroep

Een eerste oplossingsrichting is het opstellen van narratief en communicatiestrategie die aansluit bij de nieuwe

potentiële ledengroep5

Ten tweede bestuurders of energiecoöperaties zich er bewust van maken dat ze geen brede groep aanspreken.

Een eerste stap kan zijn om dit kenbaar te maken bij bestuurders. Bijvoorbeeld met een campagne, trainingen of

simpelweg door het meer uit te dragen.

Ten derde door het aanbieden van andere producten dan een lidmaatschap. Het aantrekken van iemand die

geïnteresseerd is kan later een lidmaatschap opleveren. Bijvoorbeeld een abonnement op de nieuwsbrief, een

energiebesparingsbox of afname van lokaal geproduceerde stroom.

Ten vierde door de doelgroep op te zoeken. Bijvoorbeeld door de samenwerking te zoeken met andere

organisaties en verenigen waar de betreffende doelgroep komt. Of door in het geval van warmte of

energiebesparingsprojecten bij mensen langs te gaan voor een koffietafelgesprek. Coöperaties waarbij het gelukt

is om een bredere groep te activeren geven aan dat zij een dergelijke extra stap hebben gezet om dit te behalen.

Tot slot wordt er door respondenten teruggegeven dat er een grote groep jonge mensen is die wel geïnteresseerd

zijn in duurzaamheid, maar nu niet aangesproken worden door een energiecoöperatie. Deze groep heeft

waarschijnlijk geen investeringskapitaal of woning in eigendom maar is mogelijk wel geïnteresseerd om een

bestuurdersrol of projectleidersrol te vervullen. Door die mogelijkheid onder de aandacht te brengen kunnen zij

mogelijk worden geactiveerd.

5 Zie de rapportage: Van groene koplopers naar “de middengroepen” op de onderzoekspagina van HIER opgewekt.nl

2. Financiële uitdagingen

Coöperaties ondervinden een aantal financiële uitdagingen. Denk daarbij aan toegang tot financiering ten behoeve

van projecten en verhoogde eisen en kosten op verzekeringsgebied. Daarnaast zijn er steeds meer coöperaties aan

het professionaliseren, met allerlei uitdagingen die met schaalvergroting te maken hebben tot gevolg (ook wel de

valley of death). Tot slot zijn er uitdagingen op het gebied van de SCE en de toegang tot innovatiesubsidies.

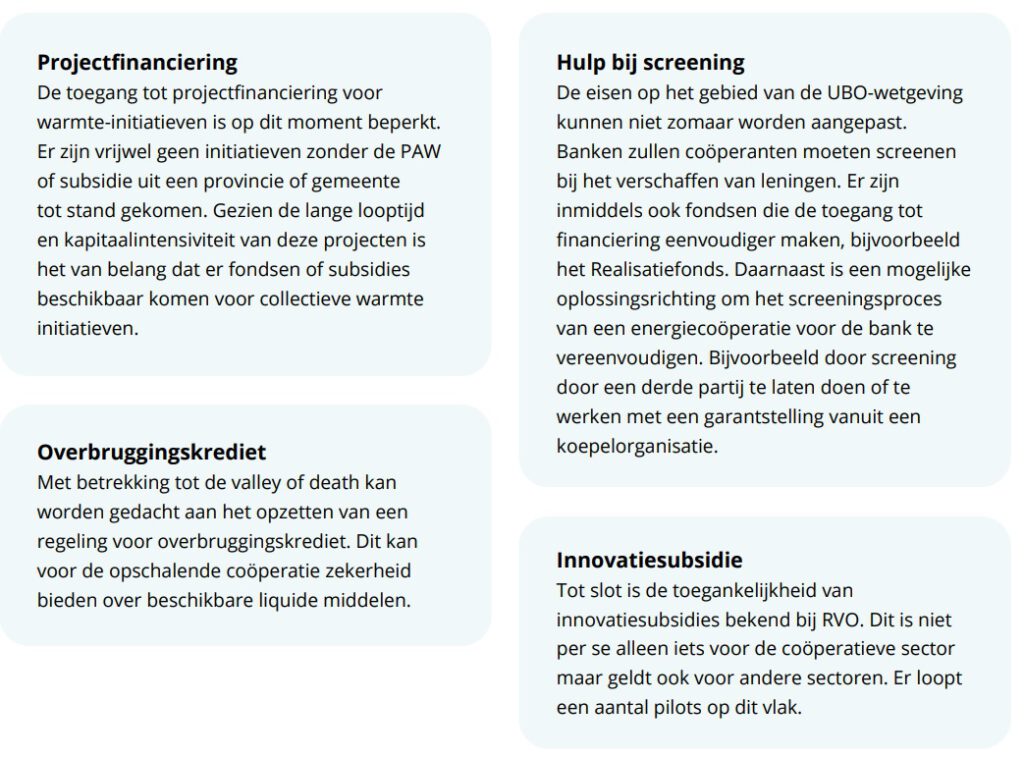

2.1. Projectfinanciering zon-, wind- en warmte-initiatieven

Met name de startende coöperaties lijken nog onvoldoende financiële draagkracht te hebben om in het voortraject

de financiële lasten van de projectfinanciering te kunnen dragen. Er kan niet altijd worden voldaan aan eventuele

borgstellingen van financiële instellingen waardoor elders naar voorfinanciering moet worden gezocht. Dat heeft

nadelige gevolgen zoals extra risico’s of hogere rentes. Dat kan op dit moment ook niet altijd uit vreemd kapitaal

vanwege de hoge rente. Dit zit de toegankelijkheid tot projectfinancieringen in de weg.

De verwachting is dat het realisatie en ontwikkelfonds een oplossing kunnen zijn voor deze uitdaging. De fondsen

zijn nog te kort operationeel om te bepalen of dit ook echt het geval is.

Er wordt onder projectfinanciering van zon- en windprojecten ook verwezen naar de 4.5. Subsidieregeling

Coöperatieve Energieopwekking en het 6.4. Tekort aan installateurs, materialen en prijsvolatiliteit.

Het vinden van projectfinanciering voor collectieve warmtevoorzieningen is voor energiecoöperaties ook een

uitdaging. We zien hier twee oorzaken voor. Ten eerste vraagt de ontwikkeling van grootschalige collectieve

warmtebronnen om grote investeringen met een lange terugverdientijd. Een gemiddelde financieringsduur

is 30 jaar, waar banken over het algemeen maar voor 15 jaar financieren. Ten tweede is een collectieve

warmtevoorziening lastig rendabel te krijgen onder de huidige marktcondities. Deze twee oorzaken maken dat de

ontwikkeling van warmteprojecten vaak nog afhankelijk is van subsidieregelingen. Met het aflopen van de PAW-rondes is het de vraag of er geschikte regelingen zijn om collectieve warmtevoorzieningen te kunnen ontwikkelen.

2.2. Vereisten UBO-wetgeving

Een aantal coöperaties geeft aan geen financiering te kunnen krijgen voor grootschalige wind- of zonprojecten.

Het gaat dan om financieringen waarbij obligaties of aandelen worden uitgegeven. De nieuwe Europese UBO

wetgeving vereist dat er screening plaatsvindt van de Ultimate Beneficial Owner. Omdat dit in het geval van een

coöperatie om een grote hoeveelheid personen gaat, zijn de kosten en risico’s voor de bank te hoog. Een aantal

banken is daarom niet meer geïnteresseerd in het verstrekken van leningen aan coöperaties.

2.3. Verzekeringen

Voor projecten met zonnepanelen op grootschalige daken of op land worden hoge eisen aan de brand- en

diefstalpreventie geëist. Respondenten geven aan dat deze steeds strenger en duurder worden. Dit vergt ook

steeds vaker aanvullende juridische kennis, wat kosten met zich meebrengt. Naast het strenger worden van eisen

stijgen ook de prijzen van de verzekeringen en zijn de eigen risico’s hoog. Specifiek wordt de scope 12 keuring

genoemd als knelpunt. Dit zijn eisen met betrekking tot de brandveiligheid van een zonnepanelen installatie. Deze

eisen zijn behoorlijk aangescherpt en vergen in sommige gevallen aanvullende kosten. Dit resulteert samen in een

financiële uitdaging, met name voor de kleine coöperaties.

Daarnaast is het voor coöperaties niet altijd mogelijk volledige installaties via één verzekeringspolis te verzekeren

waardoor meerdere, polissen nodig zijn. Uit de opmerkingen in de enquête rijst de vraag of het mogelijk is om als

coöperatieve beweging samen te werken met de verzekeringsbranche om producten af te stemmen en eventueel

collectief in te kopen. Dit wordt voor een deel al gedaan via Energie Samen6

Daarnaast is de zonnepanelen branche onder leiding van Holland Solar in een werkgroep bezig om zonne-installaties beter verzekerbaar te maken7

2.4. De coöperatieve valley of death

De valley of death is de periode dat een startend bedrijf kosten maakt maar hier nog geen omzet tegenover kan

zetten.8

In deze periode is het risico op faillissement het grootst, vandaar ‘valley of death’. Eenzelfde situatie speelt

in het geval van de energiecoöperaties. Het gaat in dit geval om de stap van vrijwilligersorganisatie naar een

hybride loonorganisatie, of in sommige gevallen zelfs naar een volledige loonorganisatie. Vaak is een aantal jaar

nodig om een stabiele omzet te realiseren.

Een kleine organisatie is overzichtelijk en de financiële risico’s zijn beperkt. Wanneer een coöperatie gaat

professionaliseren of meer projecten gaat aannemen dan is het niet meer alleen mogelijk om met vrijwillige

krachten te werken en stijgen de kosten dus sterk. De inkomsten stijgen niet direct in dezelfde verhouding mee. Dit

brengt een aanzienlijk risico met zich mee. Met een financiële tegenvaller kan de coöperatie omvallen of moeten

projecten worden stopgezet. Om de coöperatie op te kunnen schalen is een stabiele kasstroom nodig. Dat kan met

de inkomsten uit windmolens of zonneparken. Vaak komen deze geldstromen echter pas later beschikbaar in deze

opschalende fase.

2.5. Subsidieregeling Coöperatieve Energieopwekking

De tarieven in de regeling waren het afgelopen jaar te laag om een businesscase voor 15 jaar rendabel te krijgen.

Dit heeft onder andere te maken met de huidige rentetarieven en stijgende prijzen van materialen en installateurs.

Hierdoor zijn er in 2022 70% minder SCE-aanvragen dan in 2021 gedaan, waardoor een aantal projecten in de

wachtstand staan tot de aanvraagperiode van 2023.9

Op kleine schaal zijn wel wat plannen gerealiseerd. Met de

SCE-tarieven van 2023 lijkt dit knelpunt vooralsnog te zijn opgelost.

6 Zie de pagina van Energie Samen over verzekeringen

7 Zie de Monitor Zon-PV 2021 van RVO

8 Zie de wikipedia pagina en de afbeelding over de verschillende stadia van de financieringscyclus bij een start-up

9 Zie Lokale Energie Monitor 2022

2.6. Toegang tot innovatiesubsidies

Sommige coöperaties willen gebruikmaken van innovatiesubsidies, bijvoorbeeld voor het leveren van lokale

energie aan lokale klanten via een marktkoppeling. Vaak kunnen coöperaties echter niet aan de eisen voldoen.

Wanneer in samenwerkingsverband een innovatiesubsidie wordt aangevraagd moet elke partij cofinanciering

inbrengen. Deze bedragen zijn vaak te hoog om door een coöperatie te kunnen worden ingelegd. Daarnaast

worden met de innovatiesubsidie alleen loonkosten gedekt en geen ingehuurde krachten. Dit is lastig voor

de (hybride) coöperaties. Tot slot is er voor de aanvraag en de bijbehorende administratieve eisen vaak geen

vergoeding beschikbaar. Dit brengt nog meer kosten met zich mee.

2.7. Oplossingsrichtingen

Voor de financiële uitdagingen is een aantal oplossingsrichtingen benoemd. Onder de volgende kopjes zijn een

aantal richtingen kort toegelicht.

3. Uitdaging in samenwerkingen met de gemeente

Coöperaties werken op vrijwel ieder energiethema (zon, wind, warmte en energiebesparing) samen met de

gemeente. Deze samenwerking wordt vaak als knelpunt benoemd. In de volgende paragrafen worden de

verschillende knelpunten toegelicht.

3.1. Onduidelijkheid verwachtingen tussen gemeente en coöperatie

Bestuurlijk worden vaak ambities uitgesproken over het samenwerken met de energiecoöperatie(s) en de

inwoners op het gebied van lokale energieopwekking. Toch geven energiecoöperaties aan in sommige gevallen

weinig vertrouwen te ervaren van ambtenaren. Het gebrek aan vertrouwen bij gemeenten in lokale coöperaties

is ook naar voren gekomen uit onderzoek van de Participatiecoalitie naar samenwerking tussen coöperaties en

gemeenten in de warmtetransitie.10 Daarbij gaat het niet zozeer om het vertrouwen in de juiste intenties van

initiatieven, maar om vertrouwen in capaciteiten en professionaliteit van coöperaties. Dit is overigens andersom

ook het geval, waarbij gemeenten wordt verweten traag en stroperig te zijn.

We kunnen concluderen dat gemeenten en coöperaties nog niet altijd dezelfde taal spreken. Toch is het van

groot belang dat coöperaties en gemeenten leren met elkaar samen te werken. Bij succesvolle samenwerkingen

kan een coöperatie namelijk een bijdrage leveren om de doelstellingen van een gemeente op het gebied van de

RES, de warmtetransitie en energiebesparing te behalen. Andersom kan een gemeente de energiecoöperatie

ondersteunen met middelen, maar ook helpen met het behalen van doelstellingen van de coöperatie, zoals het

uitbreiden van ledenaantallen of het ontwikkelen van zonnepanelen op (grote) daken in de gemeente.

Met betrekking tot de warmtetransitie lijken niet alle ambtenaren zich bewust te zijn van de mogelijkheden en

kansen van het coöperatief realiseren van warmtevoorzieningen. Bovendien worden de Transitievisies Warmte

(TVW) nu vaak top-down opgesteld, waardoor inwoners zich niet altijd gehoord voelen. Het is daarom des te

belangrijker dat gemeenten en energiecoöperaties ook op het gebied van warmte de samenwerking opzoeken.

Er zijn wel voorbeelden uit de praktijk waar gemeenten en coöperaties samenwerken. Maar uit het hiervoor

genoemde rapport van de Participatiecoalitie komt ook naar voren dat er nog veel te leren valt op het gebied van

deze samenwerking.

10 Zie het rapport van de Participatiecoalitie (2022): De zoektocht naar volwaardig samenwerken in de warmtetransitie: Succesfactoren en uitdagingen van 70 bewonersinitiatieven en hun gemeenten.

3.2. Vertraging als gevolg van beleidsprocessen van gemeente, RES of TVW

Energiecoöperaties doelen hierbij op de RES, Transitievisie Warmte (TVW), provinciaal beleid of gemeentelijk

beleid. Als voorbeeld wordt genoemd dat gemeenten een afwachtende rol aannemen totdat de RES 2.0 wordt

aangenomen. Of er veel moet worden uitgezocht door deskundigen waardoor er tijd verloren gaat, denk

bijvoorbeeld aan de MER of technische onderzoeken. Ook het Didam arrest, waardoor gemeentegrond niet

zomaar 1-op-1 mag worden verkocht vertraagt in sommige gevallen het proces.

3.3. Onduidelijke eisen met betrekking tot 50% eigendom

In het klimaatakkoord is het streven naar 50% lokaal eigendom opgenomen. Het gaat om een streven en lokaal

eigendom is niet juridisch afdwingbaar. Sommige gemeenten hebben het streven naar lokaal eigendom inmiddels

in beleid opgenomen en er is welwillendheid om aan de eis te voldoen. Ondanks deze vooruitgang wordt het

realiseren van lokaal eigendom als lastig ervaren door het gebrek aan afdwingbaarheid. Coöperaties geven aan

dat zij vaak het gevoel hebben dat commerciële partijen hier met slimme trucs onderuit proberen te komen. De

Participatiemonitor geeft inzicht in lokaal eigendom bij hernieuwbare energie.11 Ten opzichte van 2019 is er op

het gebied van zon geen significantie toename in lokaal eigendom. Bij wind is er zelfs sprake van een afname. Dit

ondersteunt de ervaring van respondenten.

3.4. Regels staatsteun

Over het algemeen mogen overheden coöperaties niet bevoordelen ten opzichte van andere partijen. Hiervoor

zijn op Europees niveau staatsteunregels opgesteld. Een eenmalige subsidie voor de opstart van een coöperatie

is vanuit de gemeente vaak wel mogelijk, maar meerjarige of langdurige subsidies worden vaak gezien als

staatssteun. Terwijl met name de activiteiten op het gebied van energiebesparing dit mogelijk nodig hebben om

een gezonde organisatie op te kunnen zetten (zie ook 4.4. De coöperatieve valley of death).

De vraag is in hoeverre de staatssteunregels van toepassing zijn op ondersteuning van energiecoöperaties.

Coöperaties werken aan een duurzame energievoorziening (en het besparen van energie) die samen met

bewoners wordt gerealiseerd en dragen daarmee bij aan het behalen van maatschappelijke doelstellingen. Het

verlenen van langdurige subsidies kan voor een decentrale overheid een kans zijn om ontwikkelingen op het vlak

van de energietransitie deels in handen van haar eigen inwoners te kunnen geven. Hiermee kan ook het draagvlak

voor de energietransitie worden vergroot.

Je zou hiermee kunnen zeggen dat de activiteiten van een energiecoöperatie een Dienst van Algemeen

Economisch Belang zijn (DAEB). Vanuit dit oogpunt gelden er andere regels voor het verlenen van steun aan de

energiecoöperatie. Hierover is nog weinig te vinden op websites van de Rijksoverheid. Het inzichtelijk maken van

de staatsteunregels kan eventuele onduidelijkheden met betrekking tot de energiecoöperaties wegnemen.

3.5. Oplossingsrichtingen

Het ontwikkelen van vertrouwen en een gezamenlijke werkmethode staan op de radar van de koepelorganisaties.

Zo worden er onder andere webinars georganiseerd over de samenwerking met coöperaties. Het is echter niet

altijd makkelijk om gemeenten te bereiken die hier baat bij zouden kunnen hebben.

Ook voor het 50% lokaal eigendom is veel aandacht. Hier is ook al veel over geschreven vanuit verschillende

samenwerkingen en instanties. Toch blijkt het ontwikkelen van beleid dat deze het streven naar 50% eigendom

recht doet lastig. Mogelijk kan een gezamenlijk standpunt of handreiking van alle betrokken partijen hier een

oplossing voor zijn.

Met betrekking tot staatsteunregels is weinig te vinden. Ook lijkt er nog geen standpunt door een

overheidsinstantie te zijn ingenomen met betrekking tot de regeling Dienst van Algemeen Economisch belang.12

Dit kan een eerste stap zijn richting het vereenvoudigen van langdurigere ondersteuning.

11 Zie voor meer informatie Participatiemonitor 2021

12 Zie europadecentraal.nl

4. Maatschappelijke uitdagingen

4.1. Netcapaciteit

Beperkingen in netcapaciteit (netcongestie) speelt al langer en zal niet snel zijn opgelost.13 Hoewel er verschillen

zijn per regio, vormt het gebrek aan capaciteit op het net in het algemeen een groot probleem voor de

ontwikkeling van nieuwe zon- en windprojecten. 14 Dit geldt niet alleen voor grootverbruik aansluitingen maar op

sommige plaatsen ook voor kleinschaligere aansluitingen. De netcongestie resulteert in lange wachttijden voor

aansluitingen. Dit leidt tot problemen in het maken van afspraken met de installateur, de offerteduur in verband

met materiaalprijzen en daaraan gekoppelde indiening van subsidieaanvraag. Netcongestie wordt door de

deelnemende energiecoöperaties en door de geïnterviewden aangeduid als een probleem met een enorme impact

op de voortgang van projecten, het behalen van subsidietermijnen, het ontwikkelen van grotere installaties en

daarmee ook de voortgang van de energietransitie.

In de grote steden is vaak wel ruimte op het net voor zon op dak projecten. Daarom wordt hier de netcapaciteit

niet als probleem ervaren. Hier zorgt het gebrek aan menselijke capaciteit bij de netbeheerder voor vertraging in

het proces. Voor projecten die gebruikmaken van een kleinverbruik aansluiting lijkt er op sommige plekken meer

ruimte te komen.

Helaas worden sommige projecten die mogelijk wel zouden kunnen worden aangesloten toch tegengehouden.

Meerdere ontwikkelaars hebben claims op netwerkcapaciteit voor zonnevelden die waarschijnlijk nooit worden

vergund. Dit houdt andere ontwikkelingen tegen omdat de huidige energiewet uitgaat van het principe ‘wie het

eerst komt, wie het eerst maalt’. Wanneer er dus een grotere aansluiting eerder is aangevraagd zullen andere

projecten op hun beurt om aangesloten te worden moeten wachten.

4.2. Verkrijgen van daken en grond

Cooperaties geven aan dat het verkrijgen van daken of grond moeilijker is geworden. Wat betreft grond geldt

dat veel kansrijke locaties zijn geclaimd door niet-lokale partijen, door het gebrek aan geschikte locaties maar

ook door grondspeculatie. Overheden wijzen locaties aan voor het ontwikkelen van duurzame energie, en

projectontwikkelaars kopen deze grond in een aantal gevallen op. Hier kunnen coöperaties niet tegenop.

Daarnaast zien we een groeiende weerstand tegen zonneparken.

In dit hoofdstuk staan we stil bij de uitdagingen die op dit moment spelen in de maatschappij. Het zijn uitdagingen

waar vaak niet direct een oplossingsrichting voor beschikbaar is. Of knelpunten die niet alleen voor de

coöperatieve beweging gelden.

13 Op de website van RVO staat uitgebreide informatie over netcapaciteit.

14 De capaciteitskaart van Netbeheer Nederland laat de huidige stand van zaken zien.

Knelpunten en kansen voor het opschalen van energiecoöperaties in Nederland 16

Coöperaties hebben ook moeite om geschikte daken te vinden. Hoewel er nog voldoende daken zijn waar geen

energie wordt opgewekt, is de druk op dakoppervlak dat geschikt is voor het plaatsen van zonnepanelen merkbaar

toegenomen. Tegelijkertijd lopen coöperaties in hun zoektocht naar geschikte daken bij dak-eigenaren nog tegen

onwelwillendheid aan. Samenwerking met woningcorporaties en gemengde VvE’s verloopt nog altijd stroef.

Ook gemeenten lijken niet altijd daken beschikbaar te willen stellen. Tot slot lijkt het beschikbaar komen van

bedrijfsdaken ook beperkt, bijvoorbeeld omdat het voor bedrijven door de huidige energieprijzen aantrekkelijker is

om zelf te investeren in zonnepanelen.

4.3. Gebrek aan draagvlak wind

De ontwikkelingen op het gebied van windenergie lopen in sommige provincies vertraging op. Dit heeft te maken

met het gebrek aan draagvlak vanuit de inwoners, maar ook een gebrek aan mogelijkheden in het provinciale

beleid. Zo laat in Groningen en Friesland het provinciaal beleid weinig speelruimte voor de ontwikkeling van

wind. In Utrecht zien juist gemeenten windstroom niet zitten. Dit terwijl windenergie voor de energiemix en het

tegengaan van netcongestie een belangrijke bron is.

Coöperatief ontwikkelen van windmolens kan het gebrek aan draagvlak juist doorbreken. Als dit niet binnen het

beleid past dan is dit echter niet mogelijk. Hiermee worden de kansen voor bijvoorbeeld een dorpsmolen gemist.

4.4. Tekort aan installateurs, materialen en prijsvolatiliteit

Door een tekort aan installateurs ondervinden veel projecten vertraging. Ook zijn de offertes van installateurs vaak

maar kort geldig in verband met de volatiele prijzen die voor materialen gelden. Hierdoor komen projecten niet

van de grond of komen businesscases onder druk te staan. Ook is er in onderwijs een tekort aan studenten die een

technische opleiding willen doen.

4.5. Elektriciteitsmarkt

Dit knelpunt is een aantal keer benoemd en vergt extra toelichting. In de open antwoorden die zijn gegeven door

de respondenten wordt aangegeven dat het moeilijk is om de elektriciteitsmarkt te doorgronden en dat er een

gebrek aan transparantie is in de keten. Daarnaast wordt er aangegeven dat het moeilijk uit te leggen is dat de

prijs voor duurzame energie is gekoppeld aan fossiele energie. Beide onderwerpen worden als knelpunt ervaren.

4.6. Oplossingsrichtingen

Voorgaande knelpunten zijn breder van toepassing dan alleen op energiecoöperaties en er is veelal geen

eenvoudige oplossing voor handen. Ook hebben de knelpunten veelal al de aandacht van de nationale en/of

Europese overheden. Er is hier daarom niet specifiek op oplossingsrichtingen in gegaan.

5. Conclusies en aanbevelingen

Uit dit onderzoek is gebleken dat energiecoöperaties op vier verschillende vlakken knelpunten ondervinden.

Organisatorisch, op financieel vlak, op het gebied van samenwerkingen met de gemeente en op maatschappelijk

vlak. Op maatschappelijk vlak zijn geen oplossingsrichtingen geïdentificeerd. Omdat dit geen knelpunten zijn die

specifiek voor energiecoöperaties gelden.

Hierna is een overzicht gemaakt van de oplossingsrichtingen waarbij is aangegeven welke oplossingsrichtingen

al aandacht van betrokken partijen hebben, en welke oplossingsrichtingen nog aanvullende inzet nodig hebben.

De oplossingsrichtingen zijn tot stand gekomen op basis van sessies met experts en een enquête onder

energiecoöperaties.

Oplossingsrichtingen waaraan wordt gewerkt

Onderstaand een opsomming van de geïdentificeerde oplossingsrichtingen en organisaties, websites of

handreikingen waarin dit onder de aandacht wordt gebracht. In een aantal gevallen is er wel kennis beschikbaar

maar is deze nog niet altijd voorhanden bij de stakeholders die er mee aan de slag gaan. Daarom blijft het

belangrijk om naast kennisontwikkeling de kennis ook te verspreiden en knelpunten en oplossingsrichtingen onder

de aandacht van de stakeholders te houden.

• Ontwikkeling van koepelorganisaties en projectbureaus zodat energiecoöperaties zich verder kunnen

professionaliseren. Voorbeelden van dit soort ontwikkelingen zijn koepelorganisaties als Groninger Energie

Koepel (GREK) en Energie Samen Rivierenland en het projectenbureau Energie van Utrecht

• Opstellen van nieuwe narratieven en communicatiestrategie om de middengroepen beter te bereiken.

Een dergelijke uitwerking is bijvoorbeeld opgenomen in de rapportage: Van groene koplopers naar “de

middengroepen” op de onderzoekspagina van HIERopgewekt.nl

• Verbeteren van de samenwerking met gemeente. Er werken meerdere partijen aan dit vraagstuk, onder

andere: NP RES, NVDE, VNG, RVO, de Participatiecoallitie, EnergieSamen en HIER Opgewekt.

• Samenwerking met verzekeraars met betrekking tot betaalbaarheid en verzekerbaarheid van zon-pv

installaties. EnergieSamen werkt samen met verzekeraars aan deze oplossingsrichting, zie voor meer

informatie de pagina “verzekeringen wat moet je weten” van EnergieSamen.

• Een verdiepende handreiking over 50% lokaal eigendom in gemeentelijk beleid. Er zijn meerdere

kennisdossiers en voorbeelden te vinden. Onder andere op websites van HIER Opgewekt en NP RES.

Daarnaast is de Participatiecoalitie een samenwerkingsverband wat zich met dit vraagstuk bezighoudt.

Oplossingsrichtingen die waar nog niet of beperkt aan wordt gewerkt

Voor een aantal oplossingsrichtingen geldt dat er aanvullende inzet nodig is om het bijbehorende knelpunt op

te lossen. Dat kan bijvoorbeeld door kennisontwikkeling, het aangaan van samenwerkingsverbanden of door

knelpunten onder de aandacht brengen.

• Vergroten van de diversiteit in leeftijd en achtergrond van besturen van energiecoöperaties. Ten behoeve

van werving en opvolging van bestuurders en de werving en het behoud van (actieve) leden.

• Bewustwording van bestuurders van energiecoöperaties dat lidmaatschap of betrokkenheid bij een

energiecoöperatie nog niet altijd een brede groep mensen aanspreekt.

• Ontwikkeling van handreikingen en ondersteuning voor hybride organisaties zodat energiecoöperaties zich

verder kunnen professionaliseren.

• Toegang tot projectfinanciering voor warmteprojecten vergroten.

• Het gesprek aangaan met banken om de UBO-screening van een energiecoöperatie geen obstakel te laten

vormen voor de verstrekking van een financiering.

• Mogelijkheden voor een overbruggingskrediet ontwikkelen, zodat coöperaties die professionaliseren maar

hier niet direct inkomsten tegenover hebben staan de valley of death kunnen overbruggen.

• Verzorgen van informatievoorziening over de regels over staatssteun en Diensten van Algemeen

Economisch Belang (DAEB).